Tips Menabung Secara Konsisten Meski Memiliki Penghasilan Terbatas

Tips menabung secara konsisten sering kali dianggap sulit oleh orang yang memiliki penghasilan terbatas. Padahal, kebiasaan menabung tidak bergantung pada besarnya pendapatan, melainkan pada kemampuan mengelola keuangan secara disiplin. Dengan strategi yang tepat, siapa pun dapat menyisihkan sebagian penghasilannya untuk mencapai tujuan finansial.

Selain membantu menghadapi kebutuhan mendadak, tabungan juga memberikan rasa aman dalam mengelola keuangan. Oleh karena itu, membangun kebiasaan menabung sejak dini menjadi langkah penting untuk menciptakan kondisi finansial yang lebih stabil.

Tentukan Tujuan Menabung yang Jelas

Langkah pertama yang perlu Anda lakukan adalah menetapkan tujuan menabung. Misalnya, Anda ingin membangun dana darurat, membeli kendaraan, melanjutkan pendidikan, atau mempersiapkan liburan. Tujuan yang jelas akan meningkatkan motivasi untuk menabung secara konsisten.

Selain itu, tentukan target waktu agar proses menabung terasa lebih terarah. Dengan memiliki sasaran yang spesifik, Anda akan lebih mudah mengukur perkembangan tabungan setiap bulan.

Buat Anggaran Keuangan Bulanan

Menyusun anggaran merupakan cara efektif untuk mengendalikan pengeluaran. Catat seluruh pemasukan, kemudian kelompokkan kebutuhan menjadi pengeluaran wajib, kebutuhan harian, dan pengeluaran tambahan.

Selanjutnya, sisihkan dana tabungan https://crs99.com/ segera setelah menerima penghasilan. Cara ini membantu Anda mengutamakan kebiasaan menabung sebelum menggunakan uang untuk kebutuhan lainnya. Dengan demikian, peluang mencapai target tabungan akan semakin besar.

Sisihkan Uang dalam Jumlah Kecil Secara Rutin

Banyak orang menunda menabung karena merasa jumlah uang yang dimiliki terlalu sedikit. Padahal, kebiasaan menabung secara rutin jauh lebih penting daripada jumlah yang disimpan.

Sebagai contoh, Anda dapat menyisihkan sebagian kecil penghasilan setiap minggu atau setiap bulan. Meskipun nominalnya tidak besar, tabungan akan terus bertambah jika Anda melakukannya secara konsisten.

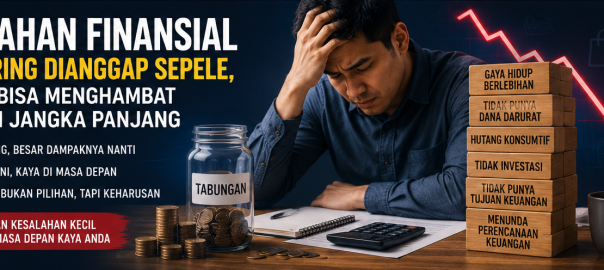

Kurangi Pengeluaran yang Tidak Perlu

Mengurangi pengeluaran konsumtif menjadi salah satu cara paling efektif untuk meningkatkan jumlah tabungan. Cobalah mengevaluasi kebiasaan belanja dan hindari pembelian yang hanya berdasarkan keinginan sesaat.

Selain itu, Anda dapat membawa bekal dari rumah, mengurangi kebiasaan membeli minuman mahal, atau membatasi belanja online. Langkah-langkah sederhana tersebut dapat memberikan penghematan yang cukup besar dalam jangka panjang.

Manfaatkan Rekening Khusus untuk Menabung

Membuka rekening khusus tabungan dapat membantu Anda menjaga konsistensi. Dengan memisahkan uang tabungan dari rekening utama, Anda tidak mudah tergoda untuk menggunakannya.

Di samping itu, beberapa layanan perbankan menyediakan fitur transfer otomatis setiap bulan. Fitur tersebut mempermudah proses menabung tanpa harus mengingatnya secara manual.

Cari Penghasilan Tambahan

Jika kondisi memungkinkan, Anda juga dapat mencari sumber penghasilan tambahan. Misalnya, Anda bisa menjalankan usaha kecil, bekerja sebagai pekerja lepas, atau menjual produk secara online.

Tambahan pendapatan tersebut dapat langsung dialokasikan ke tabungan sehingga tujuan keuangan lebih cepat tercapai. Selain meningkatkan tabungan, cara ini juga membantu memperkuat kondisi finansial dalam jangka panjang.

Evaluasi Perkembangan Tabungan Secara Berkala

Melakukan evaluasi secara rutin membantu Anda mengetahui apakah target tabungan sudah berjalan sesuai rencana. Luangkan waktu setiap bulan untuk memeriksa jumlah tabungan serta membandingkannya dengan target yang telah ditentukan.

Apabila hasilnya belum sesuai harapan, lakukan penyesuaian terhadap anggaran atau kurangi pengeluaran yang masih bisa ditekan. Dengan begitu, Anda tetap berada di jalur yang benar untuk mencapai tujuan finansial.

Artikel Terkait : Strategi Membangun Dana Darurat Secara Bertahap Tanpa Mengganggu Kebutuhan Sehari Hari

Menabung secara konsisten bukan hanya tentang besarnya penghasilan, tetapi juga tentang disiplin dalam mengatur keuangan. Dengan menetapkan tujuan yang jelas, membuat anggaran, menyisihkan uang secara rutin, serta mengendalikan pengeluaran, Anda dapat membangun kebiasaan menabung meski memiliki penghasilan terbatas.

Oleh karena itu, mulailah dari nominal yang sesuai dengan kemampuan Anda. Seiring berjalannya waktu, kebiasaan tersebut akan membentuk kondisi keuangan yang lebih sehat, memberikan rasa aman, dan membantu mewujudkan berbagai tujuan finansial di masa depan.