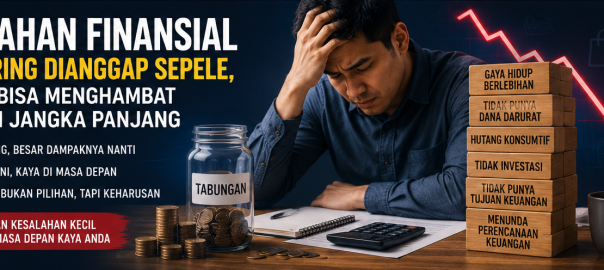

Peran literasi finansial dalam kehidupan modern semakin penting seiring meningkatnya kompleksitas kebutuhan ekonomi keluarga. Saat ini, banyak keluarga menghadapi tantangan dalam mengelola pendapatan, pengeluaran, hingga perencanaan masa depan. Selain itu, gaya hidup digital yang serba cepat membuat keputusan finansial sering dilakukan tanpa pertimbangan matang.

Lebih lanjut, literasi finansial membantu individu memahami cara mengelola uang dengan lebih bijak. Oleh karena itu, kemampuan ini bukan hanya sekadar pengetahuan tambahan, tetapi sudah menjadi kebutuhan dasar untuk menjaga stabilitas ekonomi keluarga di era modern.

Pengelolaan Keuangan Keluarga yang Lebih Terarah

Salah satu manfaat utama literasi finansial adalah membantu keluarga dalam mengatur keuangan secara lebih terarah. Selain itu, perencanaan anggaran bulanan menjadi lebih mudah dilakukan ketika setiap pengeluaran dicatat dan dievaluasi dengan baik.

Di sisi lain, keluarga yang memiliki literasi finansial yang baik cenderung lebih disiplin dalam membedakan antara kebutuhan dan keinginan. Akibatnya, risiko pengeluaran berlebihan dapat diminimalkan.

Lebih jauh lagi, kebiasaan mengatur keuangan secara sistematis dapat membantu keluarga mencapai tujuan finansial jangka pendek maupun jangka panjang, seperti pendidikan anak, pembelian rumah, atau dana pensiun.

Peran Tabungan dan Investasi dalam Stabilitas Ekonomi

Literasi finansial juga berperan besar dalam membentuk kebiasaan menabung dan berinvestasi. Selain itu, tabungan menjadi dasar penting dalam menghadapi kebutuhan darurat yang tidak terduga.

Namun, hanya menabung saja tidak cukup untuk menjaga stabilitas ekonomi jangka panjang. Oleh karena itu, investasi menjadi langkah lanjutan yang sangat penting untuk mengembangkan aset keluarga.

Di sisi lain, berbagai instrumen investasi seperti emas, saham, reksa dana, dan properti dapat dipilih sesuai dengan kemampuan dan profil risiko masing-masing keluarga. Dengan demikian, pertumbuhan keuangan dapat berjalan lebih optimal.

Lebih lanjut, pemahaman yang baik tentang risiko investasi juga membantu keluarga menghindari keputusan finansial yang merugikan.

Menghadapi Tantangan Ekonomi di Era Digital

Di era digital saat ini, tantangan ekonomi semakin kompleks. Selain itu, kemudahan akses terhadap belanja online sering kali mendorong perilaku konsumtif yang tidak terkontrol.

Akibatnya, banyak keluarga mengalami kesulitan dalam menjaga keseimbangan keuangan. Oleh karena itu, literasi finansial menjadi sangat penting untuk membantu mengendalikan pengeluaran dan membuat keputusan yang lebih bijak.

Di sisi lain, perkembangan teknologi juga membuka peluang baru dalam dunia keuangan, seperti investasi digital dan layanan keuangan berbasis aplikasi. Dengan demikian, keluarga dapat lebih mudah mengelola keuangan mereka secara praktis dan efisien.

Baca Juga : Strategi Pengelolaan Keuangan Pribadi yang Efektif untuk Mencapai Kebebasan Finansial di Era Modern

Dana Darurat sebagai Bentuk Perlindungan Finansial

Salah satu aspek penting dalam literasi finansial adalah pemahaman tentang dana darurat. Selain itu, dana darurat berfungsi sebagai perlindungan ketika terjadi kondisi tak terduga seperti kehilangan pekerjaan atau kebutuhan medis mendadak.

Lebih lanjut, memiliki dana darurat yang cukup dapat memberikan rasa aman bagi keluarga dalam menghadapi situasi krisis. Idealnya, dana ini disiapkan setara dengan beberapa bulan pengeluaran rutin.

Di sisi lain, banyak keluarga yang belum memiliki dana darurat yang memadai sehingga rentan terhadap tekanan finansial ketika terjadi keadaan darurat.

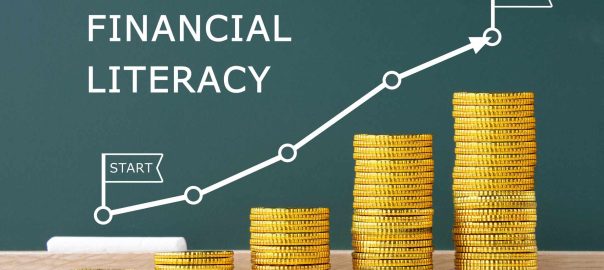

Literasi Finansial dan Perencanaan Masa Depan

Literasi finansial juga memiliki peran penting dalam merencanakan masa depan yang lebih aman. Selain itu, perencanaan jangka panjang seperti pendidikan anak dan dana pensiun membutuhkan strategi keuangan yang matang.

Akibatnya, keluarga yang memiliki pemahaman finansial yang baik cenderung lebih siap menghadapi berbagai kebutuhan di masa depan. Oleh karena itu, perencanaan keuangan tidak boleh di abaikan dalam kehidupan sehari-hari.

Lebih jauh lagi, literasi finansial membantu menciptakan pola pikir yang lebih disiplin dalam mengelola uang dan aset keluarga.

Meningkatkan Kesejahteraan Keluarga Melalui Edukasi Finansial

Edukasi finansial menjadi kunci utama dalam meningkatkan kesejahteraan keluarga secara berkelanjutan. Selain itu, pengetahuan tentang keuangan membantu setiap anggota keluarga mengambil keputusan yang lebih bijak.

Di sisi lain, semakin tinggi tingkat literasi finansial dalam keluarga, semakin besar pula peluang untuk mencapai stabilitas ekonomi yang lebih baik. Dengan demikian, masa depan yang aman dan sejahtera dapat lebih mudah di wujudkan.

Lebih lanjut, kebiasaan belajar tentang keuangan sejak dini juga dapat membentuk generasi yang lebih cerdas secara finansial di masa mendatang.